기초수급자 되기위해선 재산이나 소득이 전혀 없어야 가능하다고 생각하는 경우가 많습니다. 하지만 실제로 계산해보면 생각보다 높은 소득과 통장잔고가 있어도 기초수급자가 되는 경우가 많으니, 이번 글을 통해 기초수급자 선정 기준 등에 대해 다시 한 번 살펴보시기 바랍니다.

통장잔고별 기초수급 대상여부 계산

사례를 토대로 통장잔고별 기초수급 대상 여부에 대해 계산해보겠습니다.

1. A씨 경기도 거주, 금융재산 9,000만원, 그외 부채 및 재산없음

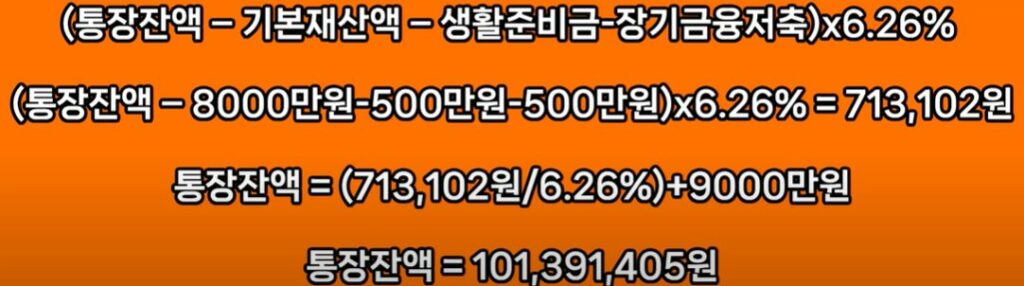

{9,000만원(금융재산)-8,000만원(기본재산액공제)-500만원(생활준비금공제)}x6.26%(금융소득환산율)

= 월 31만3천원 소득 포함

2. B씨 경기도에서 금융재산 9,000만원,월세보증금 1000만원 거주, 장기금융저축 보유

{9000만원(금융재산)-1000만원(월세보증금)x95%-8,000만원(경기기본재산액공제)-500만원(생활준비금공제)-500만원(장기금융저축공제)}x6.26%(소득환산율)

= 월 59만4천원 소득 포함

따라서 다른 재산없이 금융재산 즉, 통장 잔고만 있다면 아래 표와 같은 금액이라면 기초수급대상이 될 수 있습니다.

이와 같이 통장잔고가 많더라도 기초수급자 신청 및 선정이 가능하니, 어려운 가정환경에 있으시다면 행정복지센터 등에 도움을 요청하셔서 조금이나마 혜택을 받으시길 바랍니다.

기초수급자 계산 산식

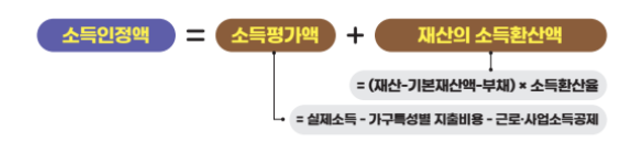

- 소득인정액 = 소득평가액(근로 및 사업소득) + 소득환산액(재산 등)

- 소득평가액 = 실제소득 – 가구특성별 지출비용 – 근로 및 사업소득공제

- 소득환산액 = (재산-기본재산액-부채)x 소득환산율

재산 소득환산액 계산

- (통장잔액-기본재산액공제-생활준비금공제-장기금융저축공제)x 금융재산소득변경율

- 재산금액 : 부동산, 금융재산

- 기본재산액 : 지역별 공제액

- 생활준비금공제 : 가구당 500만원

- 장기금융저축공제 : 3년 이상 저축했다면 500만원 공제

부동산, 금융재산 등은 모두 재산 금액으로 포함되며, 기본재산액공제는 지역별로 기본적인 생활 시 필요한 금액으로 생각하시면 됩니다.

이 기본재산액은 주거용재산, 일반재산, 금융재산 순으로 공제가 됩니다.

다음으로 생활준비금이란 금융재산 중 일부 금액을 공제해주는 것으로 현재 기준으로는 가구당 500만원입니다.

또한 금융재산소득변경율은 6.26%입니다.

예를 들어 1000만원의 금융재산이 있다면 이 금액에서 500만원을 뺀 500만원에 6.26%를 곱하여 나온 31만3천원이 월소득이 되는 것입니다.

재산별 적용되는 소득환산율

| 종류별 재산 | 소득환산율 |

|---|---|

| 주거용 재산 | 1.04% |

| 일반 재산 | 4.17% |

| 금융 재산 | 6.26% |

| 승용차 | 4.17%(다인,다자녀세대 2500미만+ 10년이상 또는 차량가액500만원미만) 0%(생업용 2000cc미만) |

재산소득환산액 중 기본재산액 지역별 공제금액

| 지역 | 기본재산액공제 |

|---|---|

| 서울 | 9,900만원 |

| 경기 | 8,000만원 |

| 광역,세종,창원 | 7,700만원 |

| 그 외지역 | 5,500만원 |

소득평가액에 포함되어 계산 되는 실제소득

소득평가액에 포함되는 실제소득으로는 근로소득과 사업소득 등이 있습니다.

근로소득

상시근로자의 소득, 일용근로자의 소득, 자활근로소득, 공공일자리 소득

사업소득

농업소득,임업소득,어업소득,기타사업소득

실제소득공제

학생이나 장애인, 노인이 아닌 만25~64세의 수급자들의 근로 장려 등을 위해 발생하는 근로 및 사업소득에 대해서 30%를 기본 공제합니다.

- 예를 들어 50만원의 소득이 발생하는 수급자라면 30% 공제한 35만원이 소득으로 인정됩니다.

지금까지 통장잔고에 따른 기초생활수급 선정 관련한 내용을 알려드렸습니다.

감사합니다.